Die entscheidende Frage zum 60. Geburtstag

Wer 60 Jahre alt wird, blickt meist auf ein langes Arbeitsleben zurück. Viele sind bereits seit 30 Jahren oder länger berufstätig – und fragen sich spätestens jetzt: Wie viel Geld sollte ich mit 60 gespart haben, um meinen Lebensstandard im Alter zu halten? Diese Frage ist nicht nur für Menschen zwischen 50 und 60 Jahren relevant, sondern für alle, die rechtzeitig fürs Alter vorsorgen möchten.

Dabei geht es nicht nur um abstrakte Zahlen, sondern um konkrete Bedürfnisse: Wie viel Geld braucht man im Alter, um Miete, Lebenshaltung, Gesundheit und Freizeit zu finanzieren? Welche Rolle spielt die gesetzliche Rente, und wie kann man eine mögliche Rentenlücke zu schließen? Wir versuchen diese Fragen umfassend zu beantworten, mit realistischen Richtwerten, Experteneinschätzungen und praktikablen Tipps zur Geldanlage und Vorsorge.

Wie viel Geld sollte man mit 60 gespart haben? – Rechenbeispiele und Richtwerte

Wer mit 60 Jahren in den letzten Vorbereitungen auf den Ruhestand steckt, sollte bereits signifikante Rücklagen gebildet haben. Experten empfehlen, dass man bis zum Alter von 60 Jahren mindestens das 8- bis 10-fache des Jahresnettoeinkommens angespart haben sollte, um den gewohnten Lebensstandard halten zu können – unabhängig davon, ob man mit 67 Jahren oder früher in Rente gehen möchte.

Beispielrechnung:

Ein Arbeitnehmer mit einem durchschnittlichen Nettoeinkommen von 40.000 Euro pro Jahr sollte idealerweise mindestens 300.000 bis 400.000 Euro gespart haben. Wer mehr verdienen möchte oder ein höheres Ausgabenniveau im Alter plant, muss entsprechend mehr zurücklegen.

Sparen bis zur Rente: Wie viel bleibt noch?

Wer mit 60 feststellt, dass noch nicht genug Vermögen aufgebaut wurde, kann dennoch handeln. Denn auch ab sofort bis zum Renteneintritt mit 67 Jahren bleibt Zeit, um konsequent Geld zur Seite zu legen. Je früher man anfängt zu sparen, desto mehr profitiert man vom Zinseszinseffekt und der Rendite langfristiger Investments.

Was ist realistisch?

- Sparrate: Finanzberater empfehlen, 10 bis 15 Prozent des Nettoeinkommens für die Rente zu sparen.

- Wer über die letzten 30 Jahren rund 15 Prozent seines Nettoeinkommens für die Rente gespart hat, kann mit einer sicheren Basis rechnen.

- Wer hingegen erst spät beginnt, braucht deutlich höhere monatliche Raten – oder muss den Ruhestand anpassen.

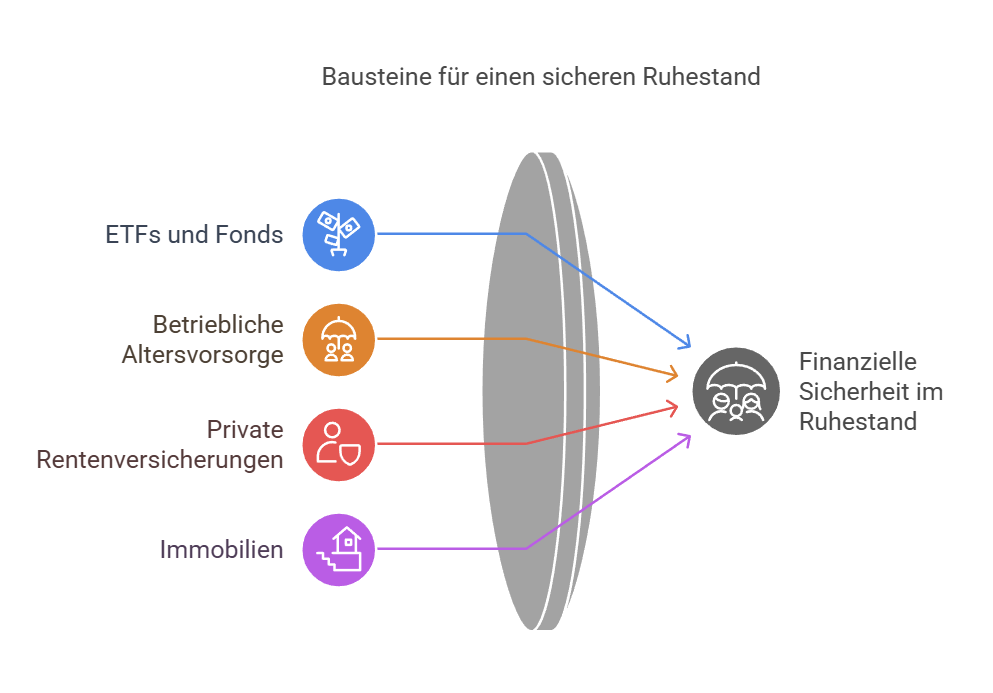

Vermögen aufbauen: Wie sieht eine geeignete Geldanlage aus?

Wer fürs Alter vorsorgen will, sollte die passende Form der Geldanlage wählen. Klassisches Sparen auf dem Tagesgeldkonto bringt in Zeiten niedriger Zinsen oft keine ausreichende Rendite. Stattdessen sollten konservative und ausgewogene Strategien in Betracht gezogen werden.

Möglichkeiten, um mit 60 noch sinnvoll Geld anzulegen:

- ETFs und Fonds mit solider Rendite

- Betriebliche Altersvorsorge

- Private Rentenversicherungen

- Immobilien (zum Wohnen oder als Kapitalanlage)

Wichtig ist eine ausgewogene Mischung aus Liquidität, Sicherheit und Ertragschancen – insbesondere für Menschen, die in wenigen Jahren in Rente gehen.

Was kostet das Leben im Alter wirklich?

Wer seinen Lebensstandard im Alter halten möchte, sollte seine künftigen Kosten und Ausgaben im Alter realistisch kalkulieren. Laut Studien benötigen Menschen im Ruhestand etwa 80 Prozent ihres letzten Nettoeinkommens, um gut leben zu können. Das entspricht bei 2.500 Euro netto rund 2.000 Euro monatlicher Rente.

Zu berücksichtigen:

- Miete oder Immobilienkosten

- Krankenversicherung

- Lebensmittel und Konsum

- Freizeit, Reisen, Mobilität

- Gesundheitliche Versorgung

Nicht zu unterschätzen sind auch unvorhersehbare Ausgaben, die im Alter häufiger auftreten.

Wie groß ist die Rentenlücke? Und wie lässt sie sich schließen?

Die gesetzliche Rente allein reicht vielen nicht aus, um im Alter finanziell unabhängig zu bleiben. Die Differenz zwischen dem Bedarf und der zu erwartenden monatlichen Rente ist die sogenannte Rentenlücke.

Beispiel:

- Bedarf: 2.200 Euro/Monat

- Gesetzliche Rente: 1.300 Euro/Monat

- Rentenlücke: 900 Euro/Monat

Um diese Lücke über einen Zeitraum von 25 Jahren zu decken, werden mindestens 200.000 Euro gespart benötigt – abhängig von Inflation und Rendite. Wer mehr ausgeben möchte oder eine geringe Rente erwartet, braucht unter Umständen auch mindestens 300.000 Euro.

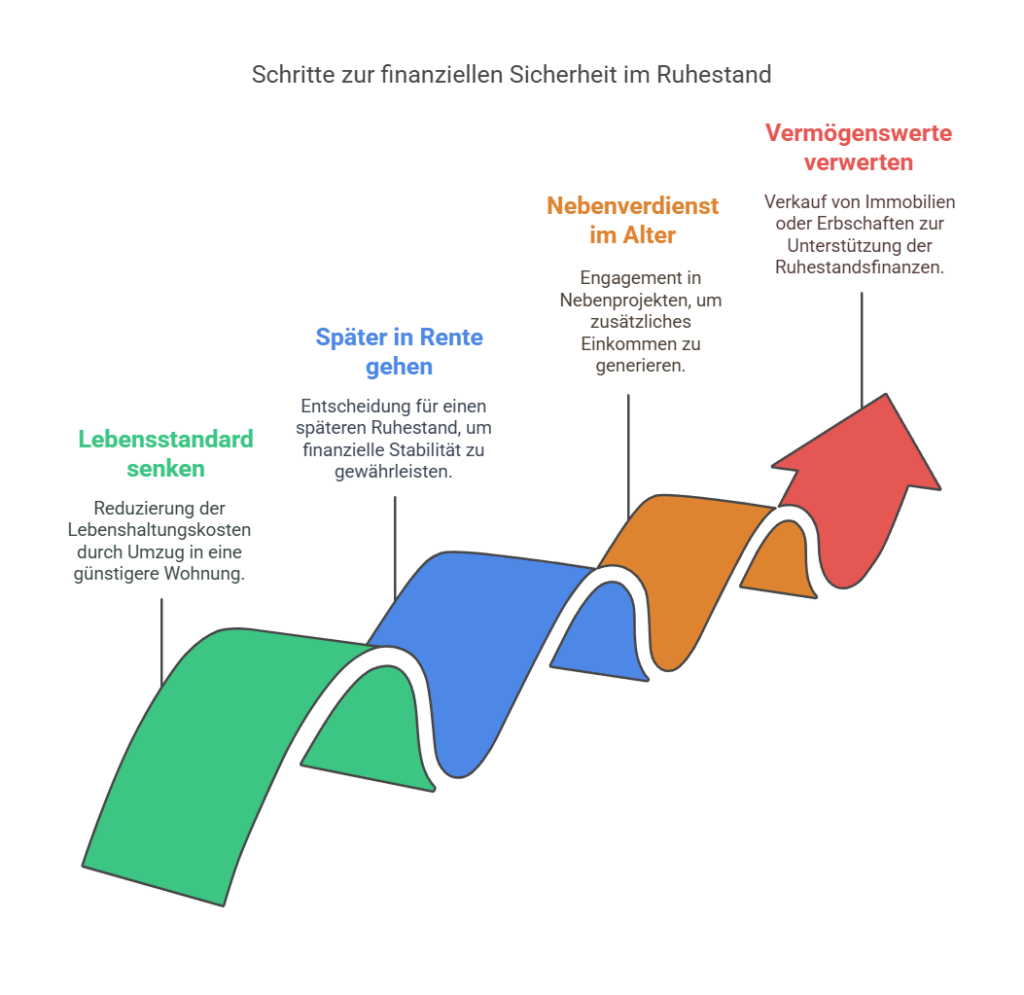

Was tun, wenn man mit 60 noch wenig Erspartes hat?

Nicht jeder kann mit 60 bereits 60.000 Euro oder mehr angespart haben. Manche haben weniger Geld zur Seite gelegt, weil das Einkommen nicht reichte oder Lebensereignisse dazwischenkamen. Doch auch dann gibt es Wege:

- Lebensstandard senken, z. B. Umzug in eine günstigere Wohnung

- Später in Rente gehen, z. B. mit 67 Jahren statt mit 63

- Nebenverdienst im Alter, etwa über ein eigenes Projekt

- Vermögenswerte verwerten: z. B. Verkauf von Immobilien oder Erbschaften

Selbst 20.000 Euro netto zusätzlich angespart können eine wichtige Lücke schließen.

Wie früh muss man anfangen, um gut vorbereitet zu sein?

Der Schlüssel liegt in der langfristigen Planung. Wer bereits mit 30 Jahren oder 40 Jahren beginnt, fürs Alter vorzusorgen, profitiert enorm. Das Ziel sollte sein, 15 Prozent des Nettoeinkommens dauerhaft zu sparen.

Beispielhafte Entwicklung bei 15 % Sparrate:

- Mit 30 Jahren rund 60.000 Euro zurückgelegt, bei moderater Rendite

- Mit 50.000 Euro Startkapital aus Erbschaft oder Bonus lässt sich das Vermögen weiter ausbauen

- Mit mindestens 60.000 Euro angespart bis 50, ist man auf gutem Kurs

Wer bereits seit 30 Jahren spart, profitiert heute von stabiler Planung und kann sich entspannter auf den Ruhestand freuen.

Warum die Lebenserwartung eine Rolle spielt

Die durchschnittliche Lebenserwartung in Deutschland liegt bei über 80 Jahren. Wer mit 67 Jahren in Rente geht, muss also mit mindestens 15 bis 20 Jahren Lebenszeit im Ruhestand rechnen. Entsprechend wichtig ist es, ein Vermögen zu planen, das langfristig trägt – nicht nur für fünf oder zehn Jahre.

Fazit: Wieviel Geld sollte man mit 60 gespart haben? – Eine realistische Einschätzung nach der Faustregel

Die zentrale Frage „Wieviel Geld sollte man mit 60 gespart haben?“ lässt sich nicht pauschal beantworten, aber es gibt klare Richtwerte. Eine verbreitete Faustregel besagt, dass man bis zum 60. Lebensjahr idealerweise das 8- bis 10-fache des Jahresnettoeinkommens angespart haben sollte. Wer beispielsweise ein Jahreseinkommen von 40.000 Euro brutto erzielt, sollte laut Expertenmeinung rund 300.000 Euro gespart haben, um den Lebensstandard im Alter abzusichern.

Wichtig ist, sich frühzeitig mit der Altersvorsorge zu beschäftigen. Wer schon mit 30 oder 40 zu sparen anfangen konnte, profitiert heute vom Zinseszinseffekt und von stabilen Vermögenszuwächsen. Doch auch mit 60 ist es nicht zu spät: Mit gezielten Maßnahmen lässt sich die verbleibende Zeit bis zum Renteneintritt effektiv nutzen, um Kapital aufzubauen und mögliche Lücken zu schließen.

Dabei sollte auch der individuelle Bedarf in Euro pro Monat im Alter berücksichtigt werden – also wie viel Geld monatlich nötig ist, um Miete, Lebenshaltung, Gesundheitskosten und Freizeit zu decken. Wer diese Summe realistisch kalkuliert und sie der zu erwartenden Rente gegenüberstellt, kann seine Sparrate entsprechend anpassen.

Fazit: Je früher Sie mit dem Sparen beginnen, desto besser – aber auch mit 60 Jahren ist es möglich, entscheidende finanzielle Schritte zu setzen. Nutzen Sie bewährte Faustregeln, analysieren Sie Ihre monatlichen Bedürfnisse in Euro und planen Sie Ihre persönliche Altersvorsorge bewusst und strategisch.

Passende Artikel:

Immobilie steuerfrei verkaufen nach 3 Jahren – So geht’s!

Ab welchem Vermögen kann man aufhören zu arbeiten? Antworten

Die beste Geldanlage ohne Risiko – wir zeigen die stabilsten Assets

Geld verdoppeln in einem Monat: Wie schafft man das?

Promis NFT – Welche sind vielversprechend?

Einfach erklärt: Das sind die zwei Arten von Kryptowährungen