Warum sollten Eltern frühzeitig für ihre Kinder Geld anlegen?

Eltern möchten ihren Kindern die bestmögliche Zukunft ermöglichen. Dazu gehört nicht nur eine gute Ausbildung, sondern auch ein finanzielles Polster für spätere Wünsche wie das Studium oder die erste Wohnung, dadurch gehört das Geld ihnen. Wer frühzeitig beginnt, eine langfristige Geldanlage für Kinder zu wählen, profitiert von Zinseszinseffekten und steuerlichen Vorteilen.

5 Geldanlagemöglichkeiten für Kinder und Enkelkinder

Viele Eltern und Großeltern möchten frühzeitig Geld für ihre Kinder und Enkelkinder sparen, um ihnen später einen finanziellen Vorsprung zu ermöglichen. Sei es für den Führerschein, das Studium oder die erste eigene Wohnung – ein finanzielles Polster kann Kindern viele Möglichkeiten eröffnen. Doch welche Sparform ist die beste Wahl? Grundsätzlich gibt es verschiedene Optionen, die sich je nach Sicherheitsbedürfnis, Renditeerwartung und Flexibilität unterscheiden. Wer für seinen Nachwuchs regelmäßig Geld anlegen möchte, sollte die verschiedenen Anlagemöglichkeiten genau prüfen.

Sparbuch oder Festgeldkonto: Sichere, aber wenig rentable Klassiker

Das Sparbuch ist eine der bekanntesten und traditionellsten Sparformen, wenn Eltern oder Großeltern Geld auf den Namen ihres Kindes anlegen möchten. Viele eröffnen bereits kurz nach der Geburt ein Sparbuch, um dort regelmäßig kleinere Beträge einzuzahlen. Auch ein Festgeldkonto ist eine beliebte Wahl, um eine bestimmte Summe für eine feste Zeit anzulegen. Beide Varianten gelten als sicher, da sie durch die Einlagensicherung geschützt sind.

Allerdings sind die Zinsen beim Sparbuch äußerst gering und liegen oft unterhalb der Inflationsrate. Das bedeutet, dass das gesparte Geld über die Jahre an Kaufkraft verliert. Festgeld kann zwar höhere Zinsen bieten, doch das Geld ist über die Laufzeit hinweg nicht verfügbar. Wer also flexibel bleiben möchte, sollte genau abwägen, ob diese Sparformen wirklich geeignet sind. Besonders für Eltern, die regelmäßig einen festen Betrag pro Monat zur Seite legen möchten, sind andere Alternativen möglicherweise attraktiver.

ETF-Sparplan: Langfristiger Vermögensaufbau mit hohen Renditechancen

Für Eltern, die langfristig Geld für ihre Kinder sparen möchten und dabei eine höhere Rendite anstreben, ist ein ETF-Sparplan eine der besten Möglichkeiten. ETFs (Exchange Traded Funds) sind börsengehandelte Indexfonds, die eine breite Risikostreuung bieten und langfristig oft höhere Erträge erzielen als klassische Sparprodukte.

Ein ETF-Sparplan ermöglicht es, mit kleinen monatlichen Beträgen kontinuierlich Vermögen aufzubauen. Eltern oder Großeltern können bereits mit geringen Summen – etwa 25 oder 50 Euro pro Monat – in breit gestreute Indizes wie den MSCI World investieren. Dabei profitiert das Kind vom sogenannten Zinseszinseffekt, wodurch sich das angelegte Geld über Jahre hinweg deutlich vermehren kann.

Natürlich gibt es auch Risiken. Im Gegensatz zum Sparbuch oder Festgeldkonto unterliegt ein ETF-Sparplan Kursschwankungen. Kurzfristige Verluste sind möglich, doch wer frühzeitig Geld für sein Kind anlegt und die Anlage über viele Jahre laufen lässt, kann von langfristigem Wachstum profitieren. ETFs sind besonders für Eltern interessant, die für ihre Kinder eine langfristige Geldanlage aufbauen und eine solide Rendite erzielen möchten.

Festgeld oder Tagesgeld: Sicherheit mit Einschränkungen

Eltern, die eine sichere Geldanlage bevorzugen, greifen oft auf Festgeld oder Tagesgeld zurück. Beim Festgeld wird eine bestimmte Summe für eine festgelegte Zeit – etwa ein, drei oder fünf Jahre – angelegt und mit einem garantierten Zinssatz verzinst. Diese Variante bietet Planungssicherheit, da die Zinsen über die gesamte Laufzeit hinweg stabil bleiben.

Das Tagesgeldkonto hingegen bietet mehr Flexibilität. Eltern können jederzeit Geld einzahlen oder abheben, und die Zinsen sind meist etwas höher als beim klassischen Sparbuch. Diese Variante eignet sich gut, wenn regelmäßig kleinere Beträge gespart werden sollen, ohne sich langfristig zu binden.

Beide Anlageformen sind sicher, da sie durch die Einlagensicherung der Bank geschützt sind. Allerdings sind die Zinsen oft nicht besonders hoch. Wer langfristig größere Beträge für sein Kind sparen möchte, sollte daher prüfen, ob Alternativen wie ETFs oder Aktien eine bessere Rendite bieten.

Aktien: Hohe Rendite, aber mit Risiko

Wer frühzeitig Geld für sein Kind anlegen möchte und bereit ist, ein gewisses Risiko einzugehen, kann in einzelne Aktien investieren. Langfristig betrachtet bieten Aktien oft die höchsten Renditen, allerdings unterliegen sie stärkeren Schwankungen. Eltern oder Großeltern, die für ihre Kinder oder Enkelkinder Aktien kaufen möchten, sollten auf Unternehmen mit solider Geschäftsentwicklung und stabilen Erträgen setzen.

Ein Vorteil von Aktien ist die Möglichkeit der Dividendenzahlung. Einige Unternehmen schütten regelmäßig einen Teil ihrer Gewinne an ihre Aktionäre aus. So kann das Kind nicht nur vom Wertzuwachs der Aktien profitieren, sondern auch von zusätzlichen Erträgen.

Allerdings erfordert die Investition in Einzelaktien ein gewisses Maß an Marktkenntnis. Nicht jedes Unternehmen entwickelt sich positiv, und es besteht das Risiko, dass einzelne Aktien an Wert verlieren. Eltern, die lieber auf eine breitere Streuung setzen möchten, können ETFs als Alternative in Betracht ziehen.

Banksparplan oder Sparbriefe: Sicherheit mit festen Zinssätzen

Eine weitere Möglichkeit, Geld für Kinder und Enkelkinder sicher anzulegen, ist ein Banksparplan oder ein Sparbrief. Diese Sparformen bieten feste Zinssätze über einen bestimmten Zeitraum, sodass das angesparte Geld planbar wächst.

Ein Banksparplan funktioniert ähnlich wie ein ETF-Sparplan, nur dass das Geld hier nicht in Aktien, sondern in festverzinsliche Anlageprodukte fließt. Eltern oder Großeltern können regelmäßig einen bestimmten Betrag sparen und profitieren von einer garantierten Verzinsung.

Sparbriefe sind ebenfalls eine sichere Anlageform mit festgelegten Laufzeiten und garantierten Zinsen. Diese Variante eignet sich besonders für Eltern, die das Geld für ihr Kind über eine längere Zeit anlegen möchten, ohne Kursschwankungen in Kauf nehmen zu müssen.

Allerdings gibt es auch hier Nachteile. Die Flexibilität ist oft eingeschränkt, da das Geld über die Laufzeit hinweg nicht verfügbar ist. Zudem sind die Renditen meist geringer als bei ETFs oder Aktien. Wer für sein Kind langfristig ein größeres Vermögen aufbauen möchte, sollte daher genau prüfen, ob ein Banksparplan oder ein Sparbrief die beste Wahl ist.

Steuerliche Vorteile beim Sparen für Kinder nutzen

Das Sparen für Kinder ist nicht nur eine Möglichkeit, ihnen einen finanziellen Vorsprung zu verschaffen, sondern kann auch steuerliche Vorteile mit sich bringen. Eltern, die frühzeitig Geld für ihre Kinder anlegen, sollten die steuerlichen Freibeträge optimal nutzen, um Kapitalerträge möglichst effizient zu gestalten.

Kinder haben einen eigenen Steuerfreibetrag, den Eltern für die Geldanlage gezielt einsetzen können. Kapitalerträge, die auf den Namen des Kindes laufen, können unter bestimmten Voraussetzungen steuerfrei bleiben. Dazu gehören der Grundfreibetrag, der Sparerpauschbetrag und gegebenenfalls die Günstigerprüfung durch das Finanzamt.

Wichtige Steuerfreibeträge für Kinder

Eltern, die regelmäßig Geld für ihr Kind sparen, sollten die geltenden Steuerfreibeträge kennen und nutzen:

- Grundfreibetrag: Kinder haben einen eigenen Grundfreibetrag, der im Jahr 2024 bei etwa 10.908 Euro pro Jahr liegt. Solange die Kapitalerträge unter diesem Betrag bleiben, fällt keine Einkommensteuer an.

- Sparerpauschbetrag: Zusätzlich steht jedem Kind ein Sparerpauschbetrag von 1.000 Euro zu. Dieser Betrag kann genutzt werden, um Kapitalerträge steuerfrei zu stellen.

- Günstigerprüfung durch das Finanzamt: Falls die gesamten Einkünfte des Kindes niedrig sind, kann das Finanzamt prüfen, ob eine Besteuerung entfällt oder reduziert wird.

Indem Eltern Geld auf den Namen des Kindes anlegen, können sie sicherstellen, dass diese Freibeträge genutzt werden. Kapitalerträge aus Zinsen, Dividenden oder Ausschüttungen eines ETFs oder Fonds können somit unter Umständen vollständig steuerfrei bleiben.

Wie viel Geld sollten Eltern regelmäßig für ihr Kind sparen?

Die optimale Sparrate hängt von den finanziellen Möglichkeiten der Familie ab. Bereits kleine Beträge, die regelmäßig zurückgelegt werden, können langfristig ein solides Vermögen aufbauen.

Wer früh beginnt und den Zinseszinseffekt nutzt, kann mit moderaten Sparbeträgen ein beeindruckendes Kapital für sein Kind aufbauen. Ein Beispiel:

Beispielrechnung für einen ETF Sparplan mit 5 Prozent Rendite p.a.:

- 50 Euro monatlich über 10 Jahre: ca. 7.800 Euro

- 50 Euro monatlich über 18 Jahre: ca. 18.500 Euro

Je höher die monatliche Sparrate, desto stärker wächst das Vermögen über die Jahre. Auch höhere Einzahlungen – beispielsweise 100 Euro monatlich – führen langfristig zu einem erheblichen Kapitalaufbau.

Eltern, die für ihr Kind ein langfristiges Finanzpolster schaffen möchten, können auf verschiedene Sparformen zurückgreifen. Dazu gehören klassische Sparprodukte, aber auch renditestärkere Alternativen wie Aktienfonds oder ETFs.

Welche Rolle spielen Zinssätze und Einlagensicherung?

Beim Sparen für Kinder ist es wichtig, die Zinssätze der jeweiligen Anlageform zu berücksichtigen. Während Tagesgeldkonten variable Zinsen bieten, garantieren Festgeldkonten einen festen Zinssatz für eine bestimmte Laufzeit.

- Tagesgeldkonten sind flexibel, bieten jedoch meist niedrigere Zinsen. Die Einlage ist täglich verfügbar.

- Festgeldkonten bieten höhere Zinssätze, setzen aber eine feste Laufzeit voraus. Das Geld kann in dieser Zeit nicht abgehoben werden.

Beide Varianten sind durch die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Person und Bank abgesichert.

Alternativ können Eltern in Fonds, Aktienfonds oder ETFs investieren, um von höheren Renditen zu profitieren. Dabei ist jedoch zu beachten, dass diese Anlageformen stärkeren Kursschwankungen unterliegen.

Depot für Ihr Kind: Sind 100.000 Euro zu viel für ein Kinderkonto?

Eltern, die für ihr Kind langfristig Vermögen aufbauen möchten, können ein Depot auf den Namen des Kindes eröffnen. In diesem Depot lassen sich ETFs, Aktienfonds oder Einzelaktien verwahren.

Doch ist es sinnvoll, für ein Kind eine so hohe Summe wie 100.000 Euro anzulegen? Grundsätzlich hängt die Antwort davon ab, welche Ziele verfolgt werden. Wer eine größere Summe für das spätere Studium oder die erste Wohnung des Kindes zurücklegen möchte, kann mit einem breit gestreuten ETF-Portfolio eine solide Basis schaffen.

Durch den Einsatz der steuerlichen Freibeträge können Kapitalerträge reduziert oder sogar steuerfrei gehalten werden. Ein Depot für Kinder ist daher eine clevere Möglichkeit, langfristig Vermögen aufzubauen.

Wichtige Tipps für Eltern, die Geld für ihre Kinder anlegen möchten

- Freistellungsauftrag beantragen: Damit Kapitalerträge steuerfrei bleiben, sollte für das Kinderkonto oder -depot ein Freistellungsauftrag gestellt werden.

- Regelmäßige Überprüfung: Die gewählte Sparform sollte regelmäßig überprüft und an aktuelle Zinssätze und Marktentwicklungen angepasst werden.

- Kombination verschiedener Anlageformen: Eine Mischung aus Festgeld, ETFs, Fonds und Aktienfonds kann helfen, Renditechancen zu maximieren und gleichzeitig Risiken zu streuen.

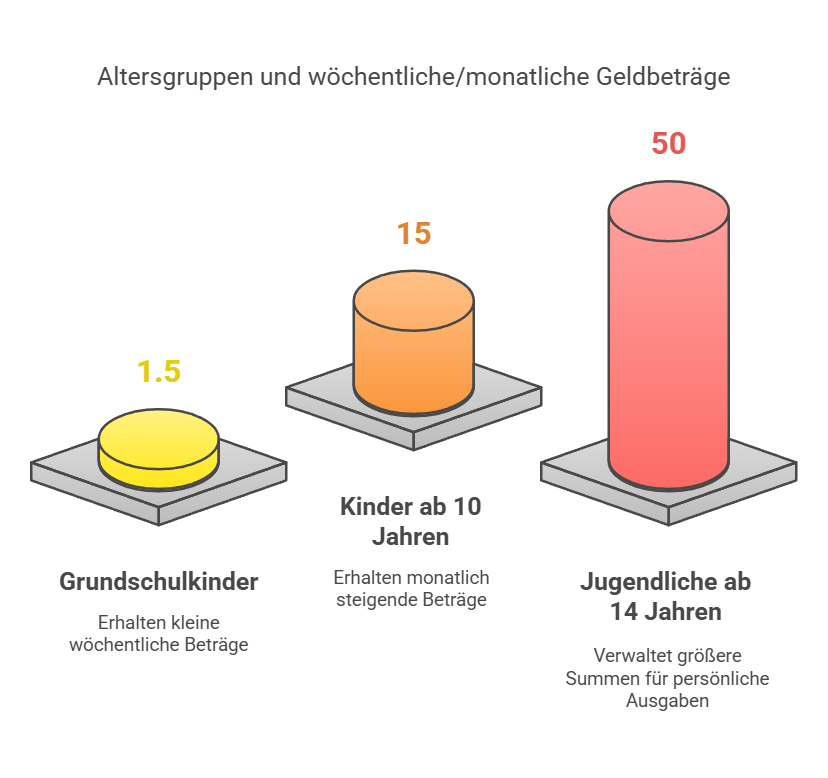

Wann sollten Kinder Taschengeld erhalten, auf das sie zugreifen können?

Beim Sparen für Kinder geht es nicht nur um den Vermögensaufbau, sondern auch um finanzielle Bildung. Kinder sollten früh lernen, verantwortungsvoll mit Geld umzugehen. Die Stiftung Warentest empfiehlt, bereits im Grundschulalter mit kleinen Taschengeldbeträgen zu beginnen und diese mit zunehmendem Alter schrittweise zu erhöhen.

- Grundschulkinder (6–9 Jahre): Kleine, wöchentliche Beträge zwischen 1–3 Euro

- Kinder ab 10 Jahren: Monatliche Auszahlung in steigender Höhe (z. B. 10–20 Euro)

- Jugendliche ab 14 Jahren: Eigenverantwortliche Nutzung größerer Summen zur Planung eigener Ausgaben

Durch den frühen Umgang mit Geld lernen Kinder, ihr Budget zu verwalten und sich langfristige Sparziele zu setzen. Dies hilft ihnen später, auch mit größeren Geldbeträgen – etwa aus einem Depot oder Sparplan – verantwortungsvoll umzugehen.

Geld sparen für Kinder: Welche Geldanlage ist die beste für Kinder?

Die beste Geldanlage hängt von den persönlichen Zielen ab. Wer ein finanzielles Polster für seine Kinder oder Enkelkinder aufbauen möchte, sollte verschiedene Optionen kombinieren. ETF-Sparpläne bieten langfristige Renditechancen, während ein Festgeldkonto oder Sparbuch für sichere Anlagen geeignet ist. Eltern, die früh mit dem Sparen für ihre Kinder beginnen, legen den Grundstein für einen finanziellen Vorsprung.

Passende Artikel:

Bonität Bedeutung – Alles, was Sie über Kreditwürdigkeit wissen müssen

Gaming und Investment: So wird aus der Anlage kein Glücksspiel

Finanzielle Sicherheit aufbauen – ohne Verzicht

Girokonto gemeinsam nutzen: Vorteile, Risiken und wichtige Tipps

Die besten Tipps, um erfolgreich in Dubai in Immobilien zu investieren