Ein gemeinsames Girokonto kann für viele Paare, Familien oder Geschäftspartner eine praktische Lösung sein. Doch bevor man ein Konto teilt, sollten wichtige Aspekte wie Haftung, Berechtigungen und Alternativen bedacht werden. In diesem Artikel beleuchten wir alle relevanten Informationen zum Thema „Girokonto gemeinsam nutzen“ und geben praxisnahe Tipps für eine sichere und effiziente Kontoführung.

Was ist ein gemeinsames Girokonto?

Ein gemeinsames Girokonto ist ein Konto, das von zwei oder mehreren Personen genutzt werden kann. Dabei gibt es zwei Hauptarten:

- Oder-Konto: Jeder Kontoinhaber kann unabhängig Transaktionen durchführen.

- Und-Konto: Transaktionen erfordern die Zustimmung aller Kontoinhaber.

Je nach Nutzungszweck und Vertrauensverhältnis der Kontoinhaber kann die Wahl der Kontenart entscheidend sein.

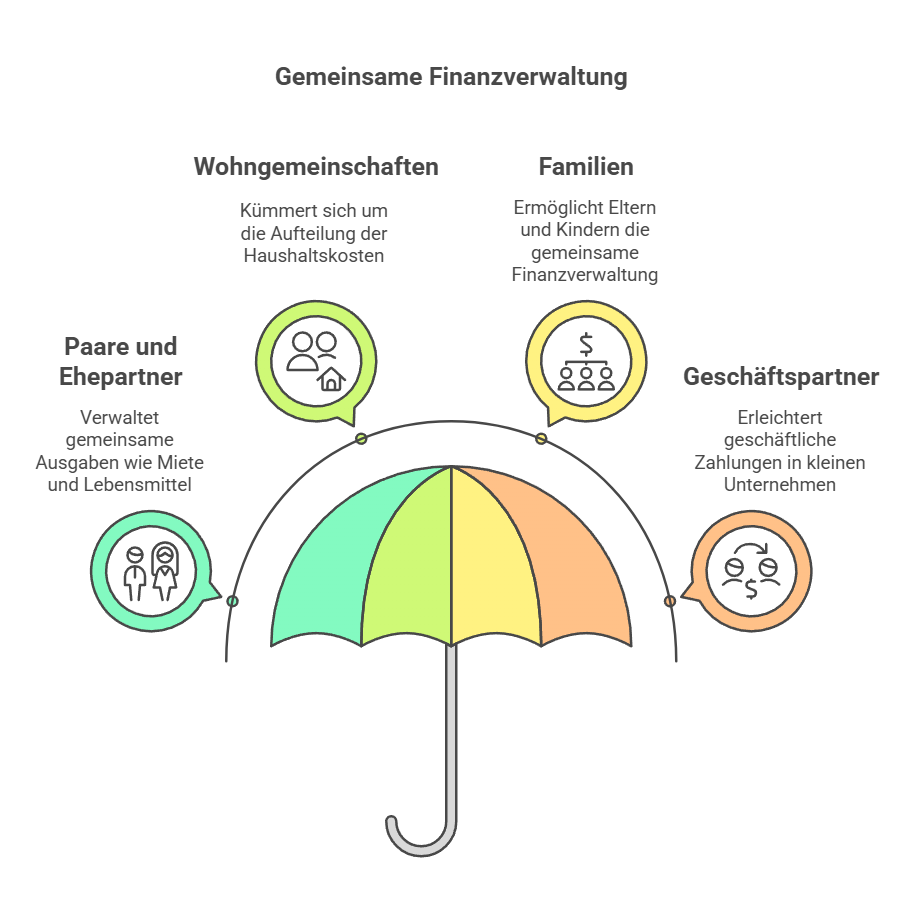

Für wen eignet sich ein gemeinsames Girokonto?

Ein geteiltes Konto kann in verschiedenen Situationen sinnvoll sein:

- Paare und Ehepartner: Zur Verwaltung gemeinsamer Ausgaben wie Miete, Lebensmittel oder Versicherungen.

- Wohngemeinschaften: Zur Begleichung gemeinsamer Haushaltskosten.

- Familien: Eltern können ein Konto mit ihren Kindern nutzen, um Finanzen gemeinsam zu verwalten.

- Geschäftspartner: In kleinen Unternehmen oder bei gemeinsamen Projekten zur Abwicklung geschäftlicher Zahlungen.

Vorteile eines gemeinsamen Girokontos

1. Vereinfachte Finanzverwaltung

Ein gemeinsames Konto sorgt für eine transparente Übersicht über Einnahmen und Ausgaben. Dies erleichtert die Budgetplanung und reduziert die Notwendigkeit von Überweisungen zwischen Einzelkonten.

2. Geringere Kontogebühren

Anstatt zwei separate Konten zu führen, können Gebühren durch ein einziges Gemeinschaftskonto gespart werden. Viele Banken bieten kostenlose Gemeinschaftskonten an, insbesondere bei regelmäßigen Geldeingängen.

Um ein passendes Girokonto zu finden, lohnen sich entsprechende Vergleichsportale.

3. Bessere Übersicht über gemeinsame Finanzen

Besonders für Paare oder WG-Mitbewohner ist es praktisch, wenn alle relevanten Abbuchungen über ein Konto laufen. So lassen sich Zahlungsvorgänge besser nachvollziehen.

4. Flexibilität und Erleichterung im Alltag

Bei einem Oder-Konto kann jeder Kontoinhaber jederzeit über das Guthaben verfügen. Dies erleichtert beispielsweise größere Anschaffungen oder die spontane Begleichung von Rechnungen.

Risiken und Nachteile eines gemeinsamen Girokontos

1. Haftung für Schulden

Bei einem Minusstand haften alle Kontoinhaber gesamtschuldnerisch. Das bedeutet, dass eine Bank auch einen einzelnen Inhaber für die gesamte Schuld belangen kann.

2. Mangelnde Privatsphäre

Jeder Kontoinhaber kann alle Transaktionen einsehen. Wer Wert auf finanzielle Unabhängigkeit legt, sollte dies berücksichtigen.

3. Trennung oder Streitigkeiten

Kommt es zu einer Trennung oder zu Unstimmigkeiten, kann ein gemeinsames Konto zu Problemen führen. Banken sperren das Konto häufig, bis eine Einigung erfolgt ist.

4. Missbrauchsrisiko

Bei einem Oder-Konto kann theoretisch ein Kontoinhaber das gesamte Guthaben abheben, ohne dass die anderen etwas dagegen tun können.

Rechtliche Aspekte und Sicherheitshinweise

1. Bankrechtliche Regelungen

Je nach Bank können unterschiedliche Regelungen für Gemeinschaftskonten gelten. Es lohnt sich, die AGB der jeweiligen Bank sorgfältig zu prüfen.

2. Vertragliche Vereinbarungen

Bei geschäftlichen oder familiären Gemeinschaftskonten kann eine schriftliche Vereinbarung sinnvoll sein. Hier sollte geregelt werden, wer welche Rechte und Pflichten hat.

3. Umgang mit dem Konto im Todesfall

Im Todesfall eines Kontoinhabers wird das Konto meist automatisch auf die anderen Inhaber übertragen. Erbschaftsregelungen sollten daher frühzeitig geklärt werden.

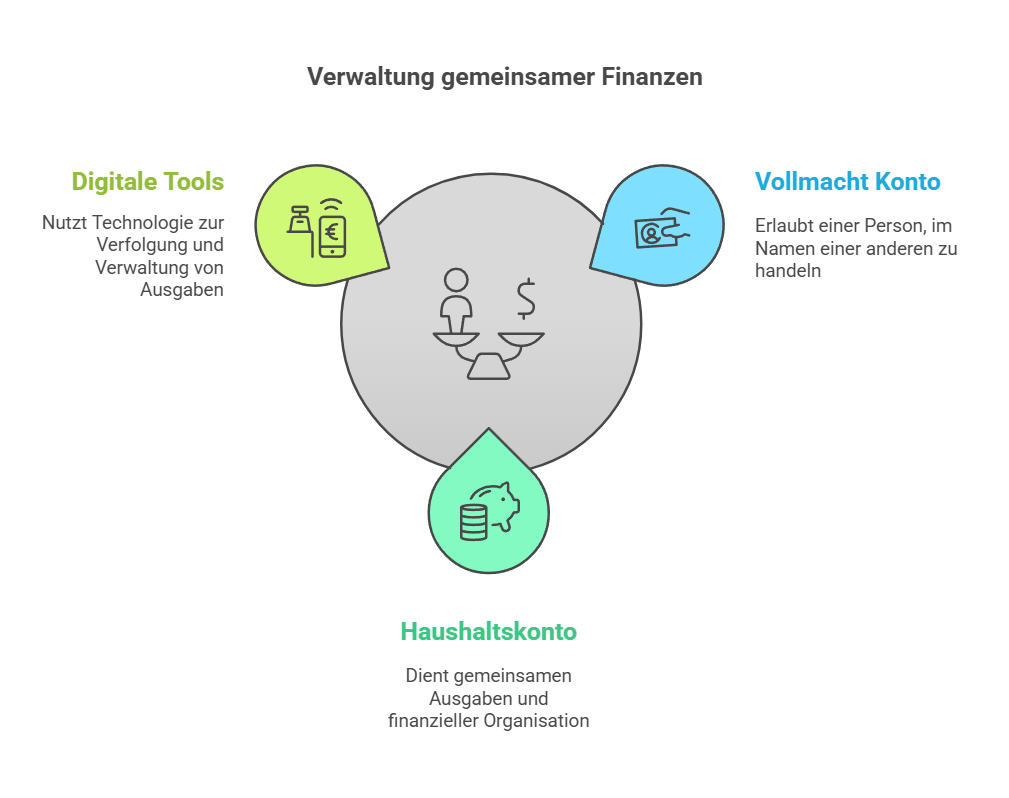

Alternativen zum gemeinsamen Girokonto

Wer kein vollständiges Gemeinschaftskonto eröffnen möchte, kann folgende Alternativen in Betracht ziehen:

- Einzelkonto mit Vollmacht: Eine Person bleibt Kontoinhaber, gibt aber einer anderen Person eine Kontovollmacht.

- Haushaltskonto: Zusätzlich zu den Einzelkonten wird ein separates Girokonto für gemeinsame Ausgaben genutzt.

- Digitale Budgeting-Tools: Gemeinsame Finanzen können über Apps wie Splitwise oder Money Manager verwaltet werden, ohne ein geteiltes Konto zu nutzen.

Worauf sollte man bei der Eröffnung eines gemeinsamen Girokontos achten?

1. Gebühren und Konditionen vergleichen

Nicht alle Banken bieten kostenlose Gemeinschaftskonten an. Vergleichen Sie Gebühren, Dispozinsen und Zusatzleistungen.

2. Art des Kontos wählen

Überlegen Sie, ob ein Oder- oder Und-Konto besser zu Ihren Bedürfnissen passt.

3. Klärung der Zugriffsrechte

Besprechen Sie im Vorfeld, wie das Konto genutzt wird und ob beide Kontoinhaber Zugriff auf Online-Banking und Karten haben.

4. Notfallregelungen treffen

Falls es zu Streitigkeiten oder einer Trennung kommt, sollten bereits vorab Vereinbarungen getroffen werden, wie mit dem Konto umzugehen ist.

Fazit: Ist ein gemeinsames Girokonto sinnvoll?

Ein gemeinsames Girokonto bietet viele Vorteile, erfordert aber auch gegenseitiges Vertrauen und klare Absprachen. Während es für Paare, Familien oder Geschäftspartner eine sinnvolle Lösung sein kann, sollten potenzielle Risiken nicht unterschätzt werden. Wer sich unsicher ist, kann auf Alternativen wie ein Haushaltskonto oder eine Kontovollmacht zurückgreifen. Wichtig ist, die individuellen Bedürfnisse und finanziellen Ziele bei der Entscheidung zu berücksichtigen.

Passende Artikel:

Finanzielle Sicherheit aufbauen – ohne Verzicht

Die besten Tipps, um erfolgreich in Dubai in Immobilien zu investieren